让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

国盛证券首席经济学家熊园:9.24一揽子政策的4点理解,转向的开动

转向的开动—9.24一揽子政策的4点理解【国盛宏不雅熊园团队】

国盛证券首席经济学家,熊园 博士

国盛证券宏不雅分析师,杨涛、穆仁文、朱慧

事件:9月24日,央行、证监会、金融监管总局发布一揽子增量政策,包括降准、降息、镌汰存量房贷利率、镌汰二套房首付比、创设新的货币政策器具解救股票商场厚实发展、制定推动中永久资金入市的率领观念等。

中枢不雅点:“场合比东谈主强、信心比黄金紧迫”,这是政策转向的开动:如8月以来咱们捏续辅导,本次一揽子政策按期而至,力度、形状也可谓“诚心满满”:既有着眼当下的“放水”(降准/降息/降存量房贷利率/降二套房首付比),也有布局长久的轨制安排(新的货币政策器具解救股市/“长钱长投”/市值处治/并购重组),还有直面问题的“提纲契领”(收储再贷款央行普及至100%出资)。往后看,瞻望还有不少增量政策在路上,尤其是扩赤字、增发国债,中枢城市松捆限购等。倾向于合计:9.24一揽子政策有助于稳信心、稳商场、稳地产、稳铺张,对股债可能都偏利好。

1、全体看,在经济压力加大、信心不足的大配景下,如咱们8月以来捏续辅导,本次9.24一揽子政策按期而至,力度、形状也“诚心满满”,可合计是政策转向。2、往后看,瞻望还有不少政策,尤其是财政发力、松地产、解救方位化债、再降准降息,可能的包括扩赤字、增发国债,北上等中枢城市松捆限购、取消普宅和非普宅分别,新增格外再融资债券、格外专项债等。3、影响看,本次一揽子政接应有助于稳信心、稳商场、稳地产、稳铺张,也有助于全年“保5%”;对股票和债券可能都偏利好,提出高度可爱权力商场后续投资契机,十年期国债利率也有望受降准降息的带动走到2%下方。4、具体看,本次一揽子政策在总量“放水”、地产、老本商场三大边界均有安排:>总量器具上,降准安妥预期、但50BP的幅度略超预期,且年内可能择机进一步降准;降息幅度也超预期,后续入款利率、MLF利率、LPR等有望同纪律降。>房地产方面,5大政策皆发力,包括降存量房贷利率、降二套房首付比、收储再贷款央行100%出资、蔓延解救房企政策期限、解救收购房企存量地盘。>老本商场方面,操办应是增强老本商场厚实性,解救老本商场服务高质地发展、服务新质坐褥力,具体包括央行新创设两项新的货币政策器具解救股市厚实,此前商场呼声已久的“长钱长投”、市值处治、并购重组三宗旨也将有本色性算作。

风险辅导:国内务策力度或节律不足预期;好意思国大选、好意思国经济、关税政策等超预期变化;大国博弈、地缘政事超预期变化。

正文如下:

1、全体看,如咱们8月以来捏续辅导,本次9.24一揽子政策按期而至,力度、形状也“诚心满满”,可合计是政策转向。

鉴于二季度以来经济压力加大,尤其是七八月各项数据多量走弱、全年“保5%”难度加多,咱们自8月以来捏续辅导应有“一揽子”增量政策、尤其是中央“放水”,本次一揽子政策可谓按期而至,并且力度上、形状上也“诚心满满”,主要体面前:

其一,既有着眼当下的“放水”,包括降准、降息、降存量房贷利率、降二套房首付比等;

其二,也有布局长久的轨制安排,包括创设新的货币政策器具解救股市(首期5000亿的互换便利等),多项政策解救“长钱长投”、市值处治、并购重组等;

其三,还有直面问题的“提纲契领”,央行公布数据潜入,纵脱本年6月底,5.17出台的3000亿收储资金安排各地仅使用了121亿元,因此本次将东谈主民银行出资的比例由蓝本的60%提高到100%,有助于缓解方位“缺钱”、收储意愿不彊的窘境。

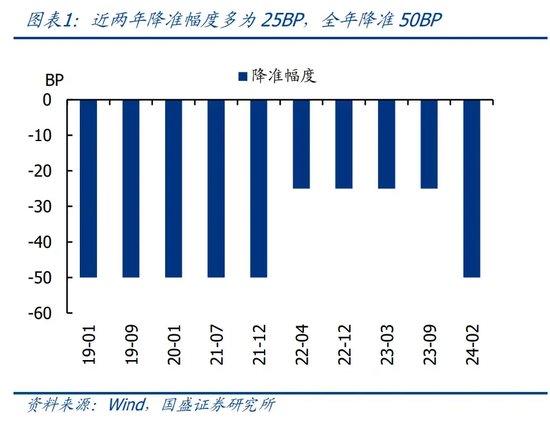

2、往后看,瞻望还有不少增量政策,尤其是财政发力、松地产、解救方位化债、再降准降息,可能的包括扩赤字、增发国债,北上等中枢城市松捆限购、取消普宅和非普宅分别,新增格外再融资债券、格外专项债解救化债等。一方面,如咱们前期阐扬测算,年内财政收入缺口可能超2.5万亿,指向年内加多预算、扩赤字的可能性大大普及,紧盯10月底或11月初的东谈主大常委会会议;另一方面,二十届三中全会明确指出,“允许臆想城市取消或调减限购,允许臆想城市取消普宅和非普宅的分别”,指向北上广深等中枢城市应会进一步松地产,快的话可能国庆节前。此外,面对各地化债压力,可能有新增格外再融资债券、格外专项债等政策。3、影响看,本次一揽子政接应有助于稳信心、稳商场、稳地产、稳铺张,对股票和债券可能都偏利好,提出高度可爱权力商场后续投资契机,十年期国债利率也有望受降准降息的带动走到2%下方。如前所述,本次9.24一揽子政策可谓“诚心满满”:既有着眼当下的“放水”,也有布局长久的轨制安排,还有直面问题的“提纲契领”,短期应有助于各方面信心的成立,提出高度可爱后市投资契机,后续要要害盯各项政策的落地细节,也要害盯可能的扩赤字等其他增量政策的出台情况。4、具体看,本次一揽子政策在总量“放水”、地产、老本商场三大边界均有安排:1)总量器具上,降准安妥预期、但50BP的幅度略超预期,且年内可能择机进一步降准;降息幅度也超预期,后续入款利率、MLF利率、LPR等有望同纪律降。>降准安妥预期、但幅度超预期,年内可能择机进一步降准,置换MLF可能是紧迫考量。9月政府债券刊行持续加速,MLF也联络到期,商场关于降准有一定预期。此前,9月5日央行也暗意“面前金融机构的平均法定入款准备金率简短为7%,还有一定的空间”,也预示了本次降准。但幅度上看,2022年以来降准步幅一般在25BP左右、全年降息幅度基本在50BP左右,本次降准幅度为50BP、重复2月降准50BP,年内降准幅度达100BP,略超预期。此外,央行还暗意“在本年年内还将视商场流动性的景象,可能择机进一步下调入款准备金率0.25-0.5个百分点”。倾向于合计,MLF在政策利率机制中的作用渐渐减弱,但存量边界仍达7.2万亿,大幅降准除投放流动性外,置换MLF可能是紧迫考量。

>降息的幅度也略超预期,后续MLF、LPR也将同纪律降。央行9月5日暗意“受银行入款向资管家具分流、银行净息差收窄等身分影响,存贷款利率进一步下行还靠近一定的不休”,9月20日商场LPR调降预期也幻灭,因而本次发布会通知降息实属“预感以外”。幅度上看,此前除本年2月5年期LPR调降25BP外,其余降息幅度基本在5-15BP,本次降息20BP、力度也彰着超预期。本次降息后,央行暗意将“诱骗贷款商场报价利率和入款利率同步下行,保捏买卖银行净息差的厚实”,过去实体融资成本有望进一步下行。2)房地产方面,5大政策皆发力,包括降存量房贷利率、降二套房首付比、收储再贷款央行100%出资、蔓延解救房企政策期限、解救收购房企存量地盘。>存量房贷利率调降按期落地,平均降幅约0.5个百分点,每年为实体降成本约1500亿。央行2023年三季度金融数据统计发布会曾指出,前年9月存量房贷利率调降后,首套房贷款加权平均利率回落至4.29%。议论到前年5年期LPR调降10BP,本年齿首重订价后,首套房贷款加权平均利率将回落至4.19%。本次调降0.5个百分点后,存量房贷利率将下行至3.69%隔邻,接近新披发个东谈主住房贷款利率(Q2新披发个东谈主住房贷款利率3.45%)。恶果看,央行暗意本次“政策将惠及5000万户家庭,1.5亿东谈主口,平均每年减少家庭的利息支拨总额随机1500亿元左右”。抵铺张影响方面,1500亿元意愿占2023年社零比重仅有0.3%;且不同于披发铺张券,径直加多收入的乘数效应可能较小;在面前住户收入、处事信心下落,储缱绻愿很高,铺张者信心不足的环境下,抵铺张的推行影响瞻望有限。

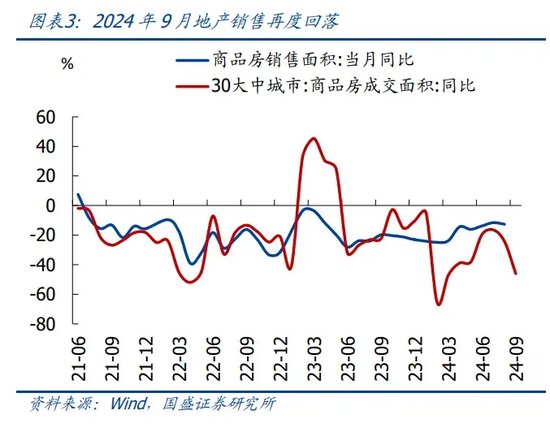

>下调二套房最低首付比至15%。5.17新政后(具体可参考《对本轮地产组合拳的5点理解》),首套、二套房首付比已各降至不低于15%、25%,本次进一步下调二套房首付比10个百分点至15%,有助于解救住户改善性住房需求,这可能与9月新址销售跌幅进一步扩大臆想。议论到面前住户收入预期、房价预期较低,即使信贷不休拖拉、住户可能仍难大幅加杠杆买房,地产下行趋势应难本色扭转。

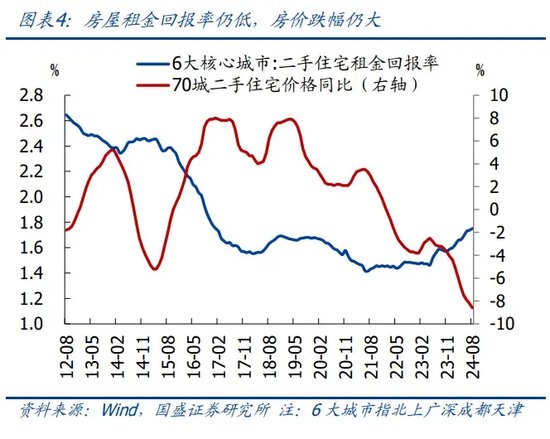

>提高保障性住房再贷款央行出资比例。5月17日,央行确立3000亿元保障性住房再贷款,利率1.75%,央行按照贷款本金的60%披发再贷款,银行配套剩余的40%。央行公布数据潜入,纵脱6月底仅使用了121亿元,指向银行和方位政府收储的意愿不足。本次将央行出资比例提高到100%,进一步镌汰了地产收储的资金成本,有助于增强对收购主体的商场化激发。但议论到面前租售比仍然较低(8月6大中枢城市仅有1.75%)、房价仍在快速下行,推行收储落地仍靠近不休。

>蔓延“金融16条”、规划性物业贷款的政策期限。2022年11月央行与银保监会褪色出台16条金融措施解救房企融资,而后将政策适用期限蔓延至2024年底;2024年1月,央行等发布规划性物业贷新规,喜跃房地产企业的合理融资需求。本次两项政策蔓延至2026年底,配景是房企规划、现款流、偿债压力等仍靠近较大压力;政策宽限有助于房企改善流动性,但根蒂上还需要隘产景气回升。

>解救收购房企存量地盘。5月17日,当然资源部明确将出台政策,解救方位政府收回房企无力持续斥地的闲置地盘,用于保障性住房款式的,可通过专项债解救。本次央行明确正在商量进一步加大解救力度,允许政策性银行、买卖银行贷款解救企业商场化收购房企地盘,必要时也可由央行提供再贷款。这有助于周转存量用地,缓解房企资金压力;但议论到地产景气仍弱,推行落地恶果仍待不雅察。3)老本商场方面,操办应是增强老本商场厚实性,解救老本商场服务高质地发展、服务新质坐褥力,具体包括央行新创设两项新的货币政策器具解救股市厚实,此前商场呼声已久的“长钱长投”、市值处治、并购重组三宗旨也将有本色性算作。

>创设两项新的货币政策器具,解救股票商场厚实发展。一是创设证券、基金、保障公司互换便利,“解救安妥条目的证券、基金、保障公司通过金钱质押,从中央银行取得流动性”,且取得的资金“只可用于投资股票商场”,这一政策“大幅普及机构的资金取得能力和股票增捏能力”。边界上,潘功胜行长暗意“首期互换便利操作边界5000亿元”,过去可“视情况扩大边界”。此外,需要郑重的是我国《东谈主民银行法》法例,央行不得径直向非银金融机构提供贷款,因此本次互换便利应是“以券换券”的形状进行,不波及基础货币的投放。二是创设股票回购增捏再贷款,“诱骗银行朝上市公司和主要鼓舞提供贷款,解救回购和增捏股票”,属增量结构性政策器具。成本上,再贷款利率为1.75%,银行披发贷款利率为2.25%。边界上,潘功胜行长暗意“首期额度是3000亿元”,后续也可视情况追加。

>加速落实新“国九条”,近期将发布解救“长钱长投”、市值处治、并购重组指引文献。中央金融使命会议、新“国九条”、二十届三中全会均说起深化老本商场校阅,这次也通知近期将发布推动中永久资金入市的率领观念、上市公司市值处治指引、并购重组6条等,其中:1)“长钱长投”,针对“老本商场中永久资金总量不足、结构不优、引颈作用发扬不够充分等”,将从自尊发展权力类公募基金、完善“长钱长投”的轨制环境、捏续改善老本商场生态三方面开头;2)市值处治,国资委已将央企市值处治纳入央企谨慎东谈主窥探,总体原则应近似,均强调投资者答复、公司价值普及等(详见前期阐扬《央企市值处治窥探的投资逻辑》;3)并购重组,要点温暖方朝上,以发展新质坐褥力为主宗旨,积极解救上市公司围绕计谋性新兴产业、过去产业等进行并购重组,包括跨行业并购、未盈利金钱收购等。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:张恒星